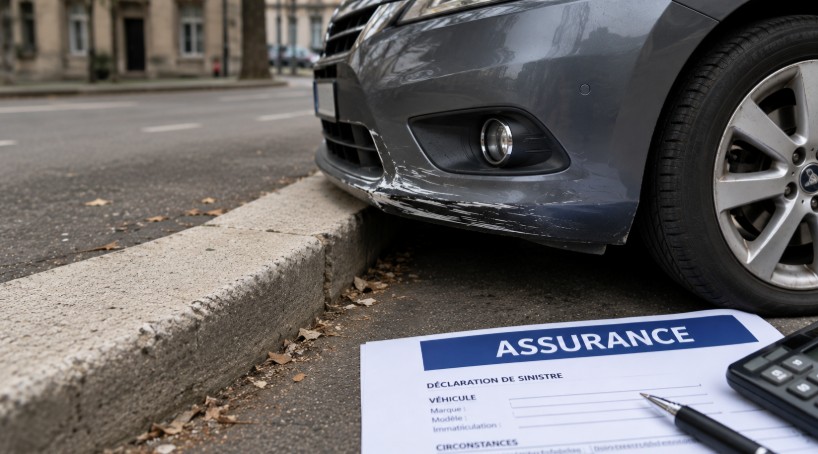

Un trottoir mal éclairé, une manœuvre trop serrée, et voilà la jante rayée, le pneu à plat ou le pare-chocs enfoncé. La question qui suit immédiatement : est-ce que mon assurance paie ça ? La réponse dépend entièrement du type de garantie souscrit, pas du tout de l’accident en lui-même.

L’assurance au tiers couvre-t-elle les dégâts sur son propre véhicule après avoir tapé un trottoir ?

Non, jamais et sans exception. L’assurance au tiers (Responsabilité Civile obligatoire) couvre uniquement les dommages causés à des tiers : autres véhicules, piétons, biens d’autrui. Un choc contre un trottoir est un accident sans tiers identifié. La RC ne joue pas. Seules les garanties optionnelles couvrent les dommages sur votre propre véhicule.

Quelles garanties couvrent les dégâts sur son véhicule après avoir tapé un trottoir ?

La garantie tous risques ou dommages tous accidents

La garantie dommages tous accidents couvre les dommages subis par votre véhicule quelle que soit la circonstance : choc contre un trottoir, un poteau, une barrière ou un muret. Elle s’applique même si vous êtes seul responsable. La franchise standard se situe généralement entre 150 et 500 € selon le contrat. Cette garantie est proposée par toutes les grandes compagnies : AXA, Macif, Maif, Allianz, Direct Assurance, Leocare.

La garantie dommages collision et ses limites

La garantie dommages collision (formule intermédiaire entre le tiers et le tous risques) ne couvre les dommages sur votre véhicule qu’en cas de collision avec un tiers identifié : un autre véhicule, un animal, un piéton. Un trottoir ne constitue pas un tiers au sens de cette garantie. Un choc contre un trottoir seul n’est donc pas couvert par la garantie collision simple. C’est un point que beaucoup de conducteurs découvrent au pire moment.

La garantie bris de glace couvre-t-elle les dégâts d’un choc contre un trottoir ?

Non. La garantie bris de glace couvre uniquement les vitres, pare-brise, lunette arrière et optiques de phares selon les contrats. Elle ne couvre pas les jantes, pneus, pare-chocs, carénages ou éléments mécaniques endommagés lors d’un choc contre un trottoir. C’est une garantie spécifique au vitrage.

Faut-il déclarer un choc contre un trottoir à son assurance ?

Cela dépend du montant des dégâts par rapport à la franchise. Si les dégâts sont inférieurs à la franchise (exemple : franchise de 150 €, jante réparée pour 120 €), déclarer est inutile et contre-productif car cela génère un sinistre au dossier sans remboursement.

Si les dégâts dépassent la franchise, la déclaration est nécessaire pour obtenir le remboursement. Le délai légal de déclaration est de 5 jours ouvrés à compter de la date du sinistre selon l’article L113-2 du Code des assurances.

Un choc contre un trottoir fait-il augmenter le bonus-malus ?

Oui, si le sinistre est déclaré et pris en charge par l’assurance. Un accident responsable déclaré entraîne une majoration du coefficient de malus de +25 % (coefficient multiplié par 1,25). Pour un conducteur avec un coefficient de 0,80 (bonus de 20 %), celui-ci passe à 1,00 après un sinistre responsable.

Concrètement, déclarer un choc de faible montant peut coûter plus cher sur 2 à 3 ans d’augmentation de prime que de payer la réparation de sa poche.

Quels sont les dégâts les plus fréquents après avoir tapé un trottoir et leurs coûts en 2026 ?

| Dommage | Réparation | Coût estimé 2026 | Couvert tous risques |

| Jante rayée ou tordue | Redressage ou remplacement | 80 à 350 € | Oui (selon franchise) |

| Pneu crevé ou décollé | Remplacement + monte | 80 à 200 € | Oui (selon franchise) |

| Pare-chocs avant enfoncé | Carrosserie ou remplacement | 300 à 1 500 € | Oui |

| Carter d’huile fissuré | Remplacement + vidange | 200 à 600 € | Oui |

| Triangle de suspension plié | Remplacement pièce | 300 à 800 € | Oui |

| Dégâts cumulés jante + triangle | Réparation complète | 600 à 1 500 € | Oui |

Comment déclarer correctement ce sinistre à son assureur ?

Les étapes concrètes pour déclarer un choc contre un trottoir sans se compliquer la vie :

- Photographier immédiatement les dégâts sous plusieurs angles avant tout déplacement du véhicule

- Conserver les coordonnées GPS ou l’adresse exacte du lieu du sinistre

- Contacter son assureur dans les 5 jours ouvrés via l’espace client en ligne (Macif.fr, Maif.fr, AXA.fr) ou par téléphone

- Obtenir un numéro de sinistre avant de confier le véhicule à un carrossier

- Faire réparer chez un réparateur agréé par son assurance pour bénéficier de la garantie sur réparation incluse

Le trottoir endommagé engage-t-il la responsabilité du conducteur ?

Oui, potentiellement. Si la bordure de trottoir a été endommagée lors du choc, la mairie ou la collectivité territoriale propriétaire de la voirie peut réclamer réparation via la RC du conducteur. Dans la pratique, les dégâts sur une simple bordure sont rarement signalés. Mais si un tiers présent sur les lieux effectue une déclaration, la RC du conducteur intervient pour couvrir les dégâts causés à l’infrastructure publique.